こんな悩みを解決できる記事です。

投資信託には複利はないと聞かされて、「え、S&P500に投資しても複利で増えないの?」と落胆した人もいるのではないでしょうか?

しかしS&P500などに連動した投資信託には複利的効果は確認できます。

とはいえ確かに投資信託に複利はないと言われるのも事実!

そこでこの記事では投資信託に複利がないと言われる理由と、投資信託の複利的効果を最大化させる方法をお伝えします。

すでに投資を始めた方も複利効果の仕組みを深く理解して、投資信託で確実に利益を増やしていきましょう。

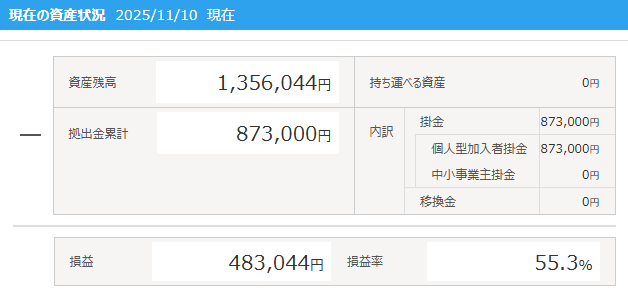

私のiDeCoと新NISA口座状況はこんな感じです。

投資信託に複利がないのは本当

投資信託には複利効果がないというのは正確に言えば本当です。

なぜならば複利効果の前提が元本保証と固定の利回りだから。

例えば銀行預金は元本保証で利回りは固定です。

しかし投資信託は

という特徴を持つ金融商品。

なので投資信託には複利なんてないと言われるのです。

どういうこと?と思いますよね。

詳しく解説します。

元本が変動する

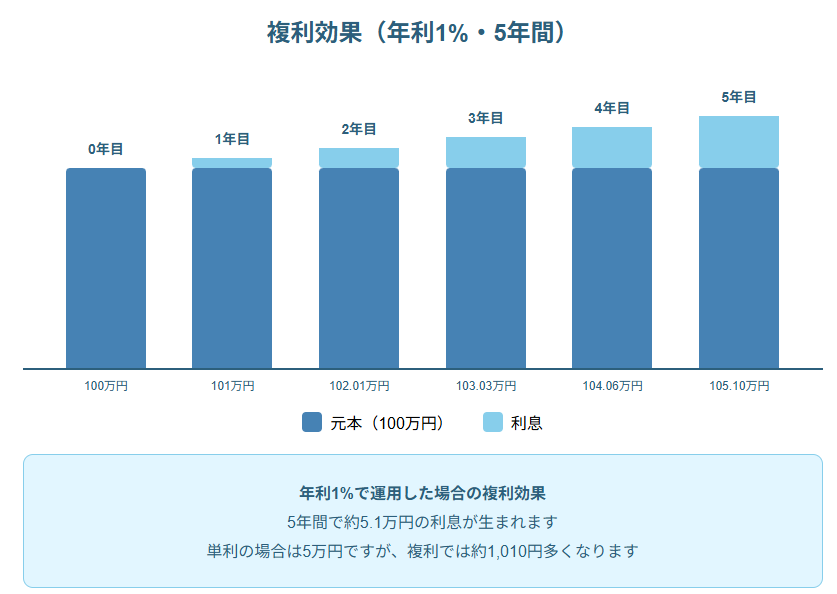

預金の複利では100万円を預けたら元本の100万円が保証されています。

預金は価格変動なし!

価格が変わらないことが複利計算の大前提です。

しかし投資信託は価格変動商品なので、100万円投資しても元本が90万円に減ることもあります。

複利では原則となる元本保証がないのです。

預金は価格が変動しませんが、S&P500に連動する投資信託は価格変動商品で元本割れをします。

よって元本固定を前提とした複利概念は投資信託にはなじまないのです。

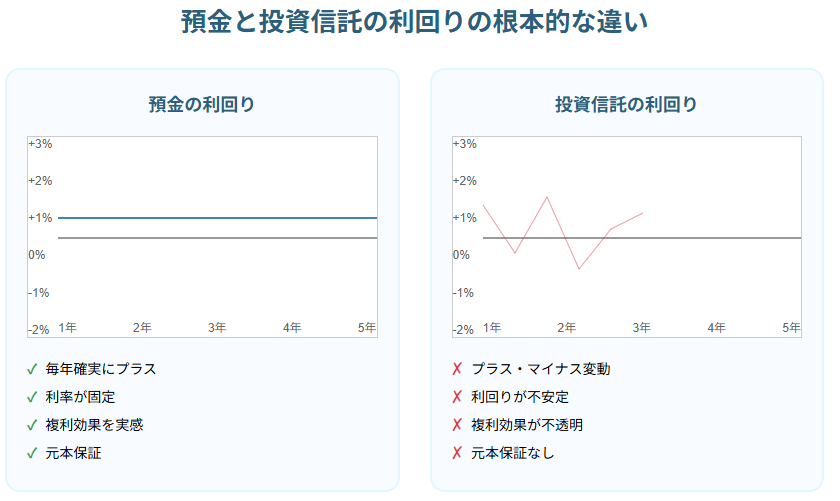

利回りが不安定

元本に続いて利回りも毎年○○%というようにプラスでなければいけません。

しかし投資信託の利回りは上がったり下がったり。

マイナスになる期間も多く存在します。

日々価格が上下する投資信託は、マイナスの利回りがかかることもあるので常にプラスの利息がかかる預金の複利とは根本的に異なります。

年○○%という固定された利回りが投資信託では約束されていないため複利ではないのです。

投資信託に複利を感じづらい理由

確かに投資信託を買っていると、複利を感じづらい理由も思い浮かびます。

値動き追ってしまう

投資はその日のいろいろな要因によって金額が上がったり下がったり。

すると買った時よりいくら増減したかという単純な損益感覚になります。

投資は買った後どれだけ上がったかを見るトータルリターンで考えますから。

値動きを追ってばかりだと複利のことすら考えなくなります。

そもそも利益が見えづらい

預金の利子は通帳で確認できます。

すぐに見れますから。

一方S&P500に連動する投資信託のほとんどは分配金は出ません。

例えば人気のeMAXIS Slim米国株式(S&P500)はファンド設定来分配金の実績なし。

実際はファンド内で再投資されているだけですが……

分配金が出ないことがメリットなのですが、表面上は分配金がないので不思議な感覚。

つまり預金の利息ほどに実感がないため、投資信託では複利効果が分かりづらいのです。

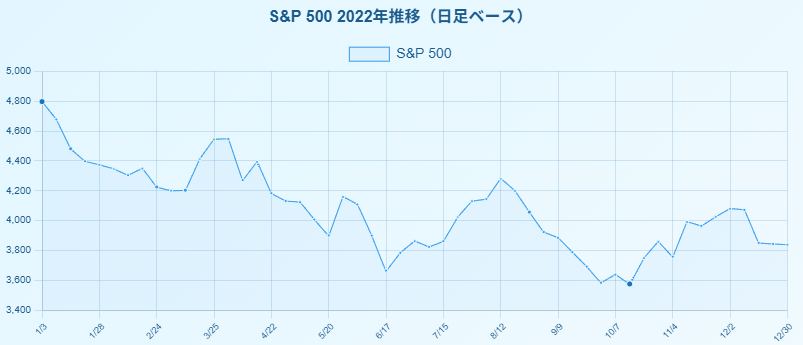

暴落でリセット

株式相場では数年起きに大きな暴落が発生しています。

数パーセントの急落ならもっと頻繁です。

例えば2022年のS&P500は1年を通してずっと低迷。

このように下落が続くと複利効果を実感する前にリセットされます。

投資信託の複利的な特徴

預金にあるような正確な意味での複利効果は投資信託にはないです。

とはいえ複利的効果を感じるポイントはあります。

再投資により利益が膨らむ

投資信託では構成する株式の配当金や運用益がファンド内で自動的に再投資されます。

すると基準価額の上昇要因に。

配当金や運用益を再投資して利益が利益を生む現象は、広い意味での複利効果に感じます。

この仕組みは預金の「利息に利息がつく」とは表現が異なりますが、結果的には同じ複利的な効果を生み出しています。

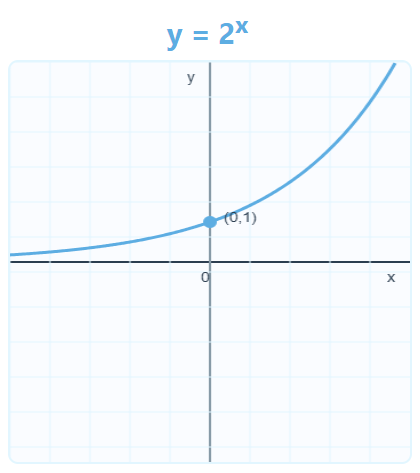

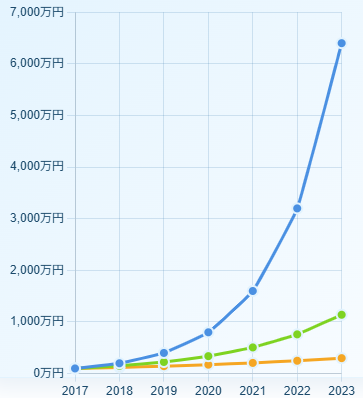

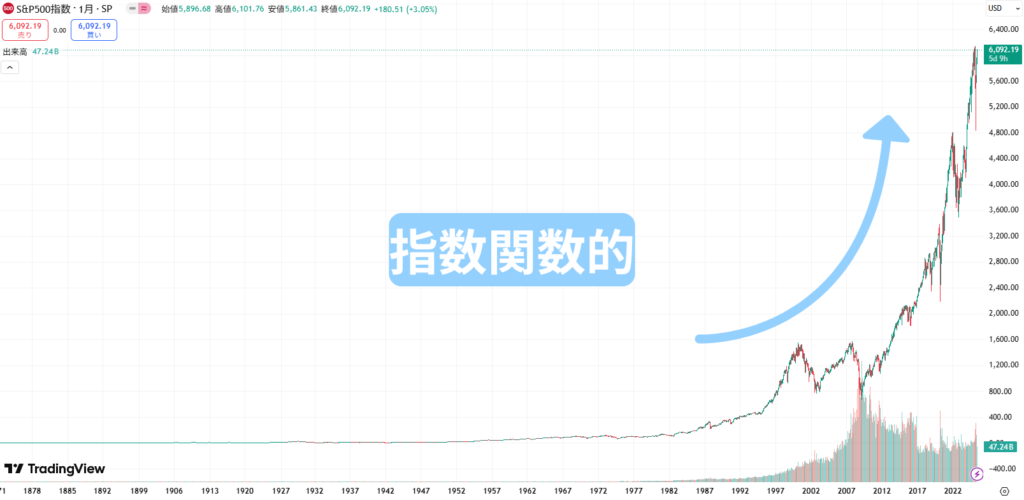

指数関数的成長

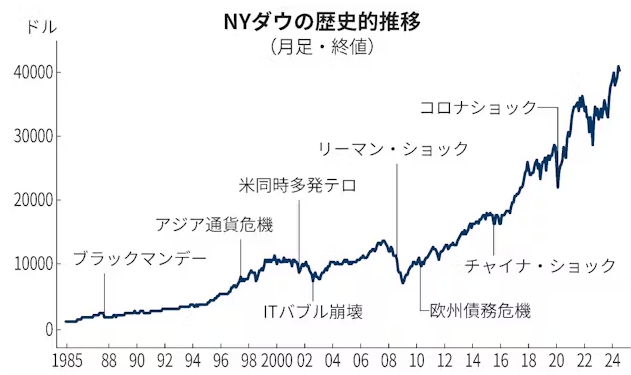

S&P500長期チャート

投資信託の複利的効果は、長期的な経済成長を見ると感じます。

以下は1900年からのS&P500の値動きです。

このグラフで重要なのは指数関数的な伸びをしている点です。

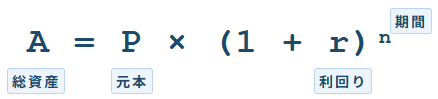

指数関数の数式とグラフはこちら。

これはまさに複利効果の計算式と同じ構造なのです。

感覚的には投資信託にも複利的効果があることは分かります。

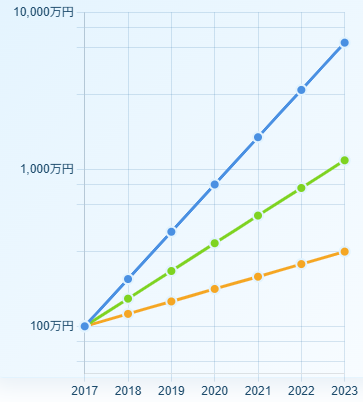

次は念のため対数グラフでも確認しましょう。

対数グラフで比較

対数グラフとは指数的な成長を直線で表現する特殊なグラフです。

左が通常のグラフで、右が対数グラフ。

右側の対数グラフは縦軸の目盛りが倍になっているのが特徴。

S&P500の長期間の値動きを普通のグラフと対数グラフで比べるとこんな感じです。

S&P500は対数グラフで表示するとほぼ直線。

まさに指数関数的な成長です。

過去の長期チャートからS&P500のような投資信託にも複利的な効果があると言えます。

複利効果を最大化する具体的な投資方法

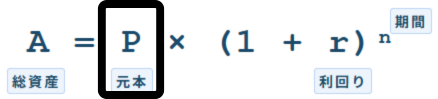

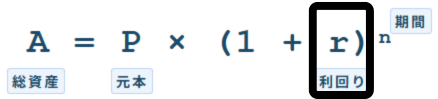

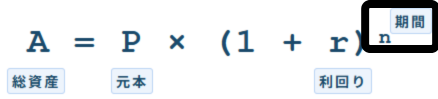

投資における複利的効果を最大限活用するためには複利の計算式

から分かるように以下の3点がポイントです。

元本を大きくする

複利の恩恵を最大限受けるには、投資元本を大きくすることが最も効果的です。

例えばS&P500連動の投資信託を、NISAで20年間購入し続けた2つの場合を比べてみましょう。

- つみたて投資枠で毎月5万円のみ

- つみたて投資枠で毎月5万円にプラスして成長投資枠で100万円

過去50年を参考に年利9%で計算しました。

| つみたて投資枠 毎月5万円のみ | つみたて投資枠毎月5万円 +成長投資枠で100万円 | |

|---|---|---|

| 投資元本 | 1,200万円 | 1,300万円 |

| 20年後の資産額 | 3,200万円 | 3,750万円 |

追加の元本100万円があるだけでリターンは500万円以上の差が!

すでに投資を始めた方も

- 一括投資は追加投資

- 積立投資なら積立額の増額

ができれば複利的効果を高められます。

利回りを大きくする

利回りを大きくするには4つの方法があります。

ハイリターンの資産を選択する

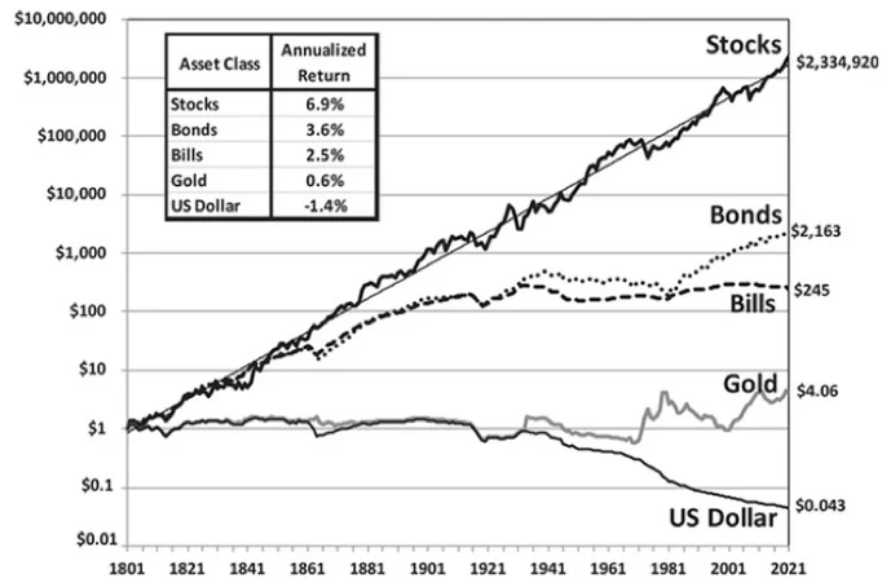

過去200年のデータを見ると、長期的に最も高いリターンを生み出してきたのは株式投資(Stocks)です。

なんと230万倍!

債券やゴールドと比較しても、株式の長期リターンは圧倒的に優秀です。

対数関数で複利が効いてるのも明らか。

複利的効果を大きくするには株式投資がメインの戦略です。

低コストの商品を選ぶ

利回りを高めるには、コストが低い商品を選ぶことも重要です。

例えば信託報酬は純資産総額に対して毎日○○%というように自動的に差し引かれているため、コストが高い商品ほど純資産総額の上昇率は抑えられます。

その点S&P500やオルカンならば低コストの投資信託が出ているので選びやすいです。

複利的効果を高めるためにコストの低さも重視しましょう。

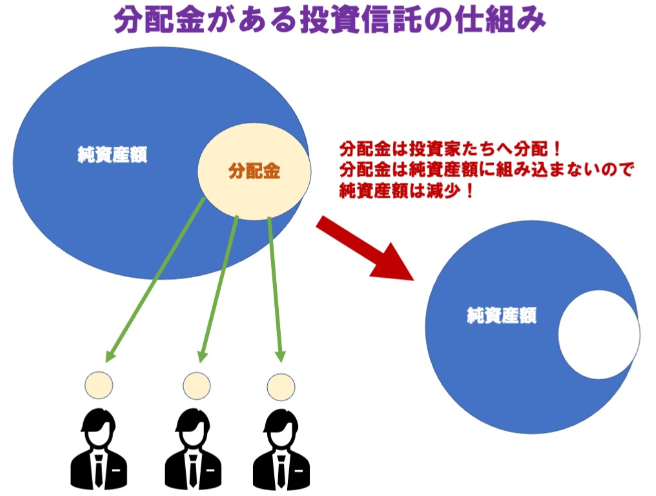

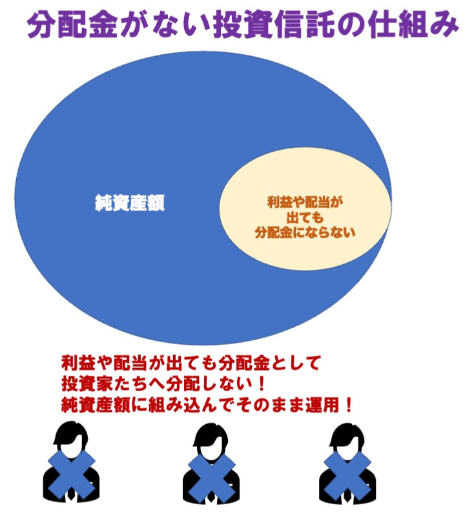

分配金が出ない投資信託を選ぶ

分配金が出ない投資信託の方が複利的効果を得やすいです。

なぜならば分配金が出ると純資産額がその分下がるから。

S&P500の配当なしと配当込みを比較すると当然ですが配当込みの方がリターンは高め。

複利的効果を高めるためには分配金なしの投資信託がおすすめです。

NISAを活用する

分配金を出さない投資信託ならNISAと相性がよいです。

なぜならばNISAの投資限度額を目いっぱい使えるから。

上限額に達しないように限度額をフル活用できるってこと。

もちろん分配金が出る投資信託でも設定をすれば、自動で再投資はできます。

しかし再投資分を追加で買い付けるので投資限度額を無駄に消費してしまう。

その点分配金を出さない投資信託なら余すことなくNISAを使って複利的効果を最大化できます。

期間を長くする

期間を長くするとは、早く投資を始めて運用期間を長くすることです。

早ければ早いほどいい

例えばNISAの成長投資枠の限度額240万円を今すぐ投資、5年後に投資、10年後に投資した場合を比べてみましょう。

さっきと同じくS&P500の年利9%で計算しました。

| 今すぐ投資 運用期間15年 | 5年後に投資 運用期間10年 | 10年後に投資 運用期間5年 | |

|---|---|---|---|

| 15年後 | 870万円 | 560万円 | 360万円 |

お金を長い期間リスクにさらしているので当然ですが500万円以上も結果が異なります。

この投資時期の差は一生埋まることがありません。

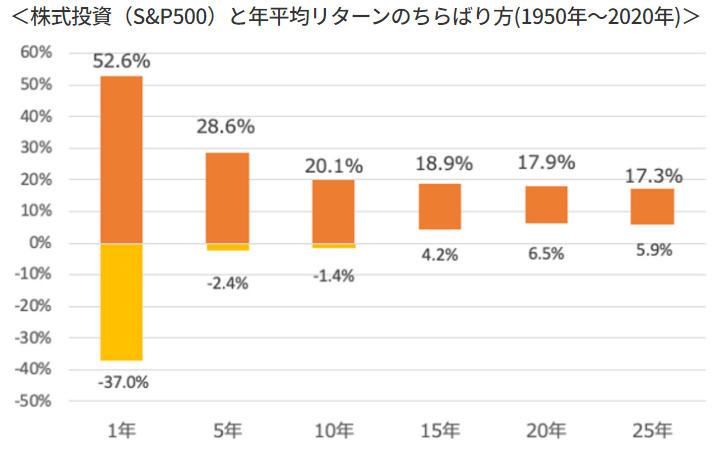

最悪元本割れ発生

さらに投資期間が短いとせっかく投資しても元本を減らす可能性があります。

S&P500の過去データでは、15年以上運用しないとマイナスリターンも発生しているからです。

15年以上は元本割れはせず、投資期間が短いとマイナスリターンになるのが分かります。

S&P500は短期的な変動はあっても、長期では安定したプラスリターンの可能性が高いのです。

早く始めて長期投資を継続して複利効果を高めましょう。

投資信託の複利効果でよくある質問6つ

- 複利効果とはそもそも何ですか?

-

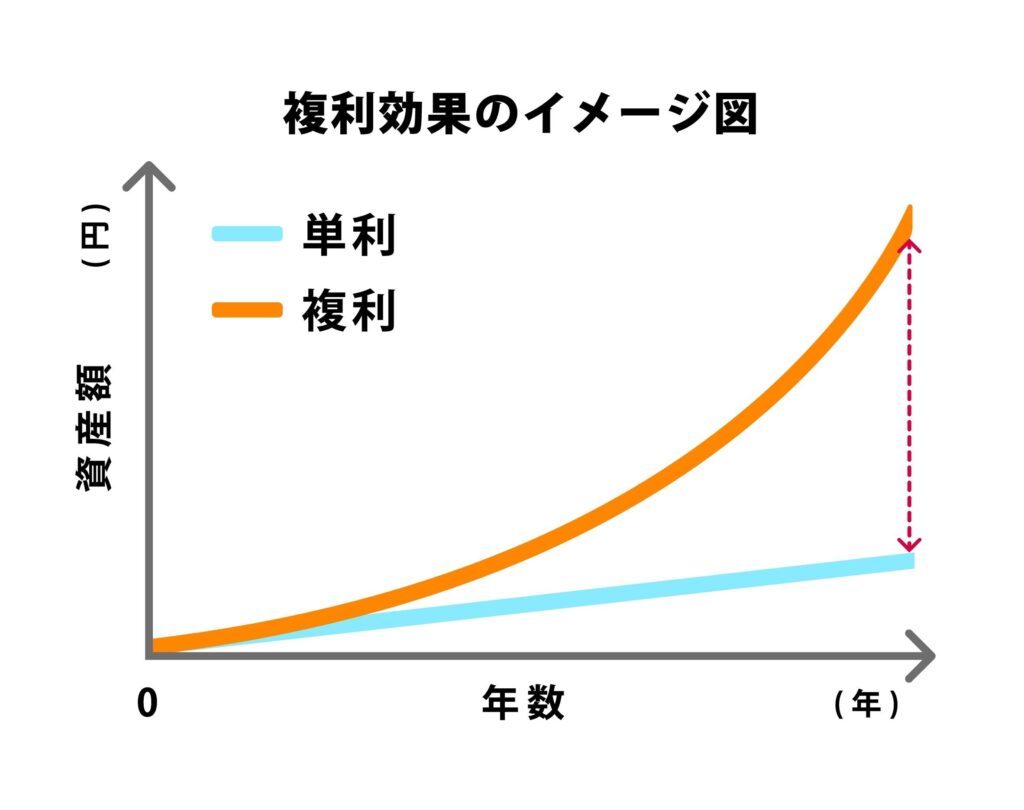

複利効果とは元本に利息が付いてさらに元本に加えて再投資することで、「利息が利息を生む」仕組み。

正確に表現するならば、「残高(元本と利息)が利息を生む」の方が適切です。

時間が経つにつれて資産の増加スピードが加速していきます。

小さな雪玉が坂を転がり、雪が付着してどんどん大きくなることから「雪だるま式」とも表現されます。

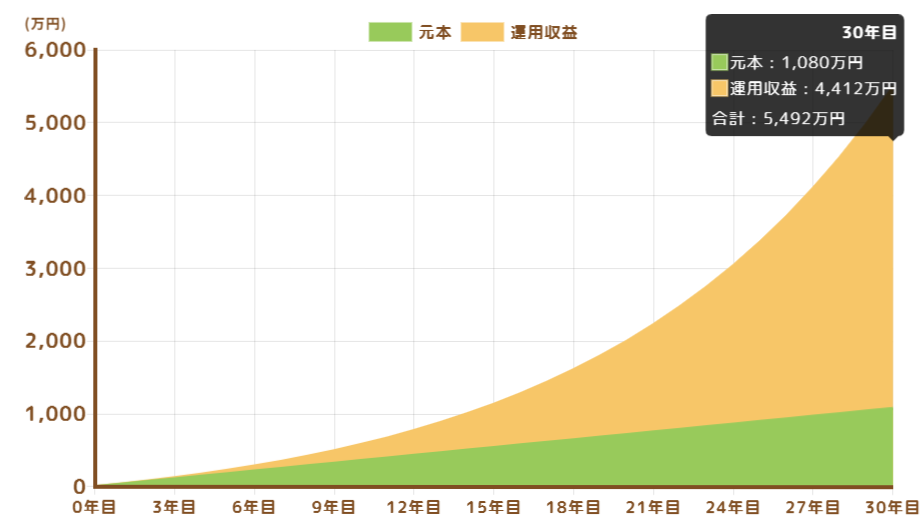

- 金融庁や証券会社のホームページにあるシミュレーションは参考になりますか?

-

あくまでも過去のリターンと同じ場合の予想です。

Webサイトで将来どのくらい増えるかを計算できるシミュレーターがあります。

例えば毎月3万円積立、想定利回り9%、積立期間30年だとこんな感じです。

引用:金融庁シミュレーター こういったシミュレーションでは

- 実際の値動きは激しく上下する

- 過去のリターンと同等だったらという予想にすぎない

ということは忘れないでください。

- 積立投資と一括投資、どちらが複利効果を生かせますか?

-

一括投資の方が運用期間が長いため複利効果は大きいです。

なぜならば積立投資は徐々に資金を投下していくのに対して、一括投資は投資金額すべてを全投資期間で運用できるからです。

ただし積立投資は、ドルコスト平均法により価格変動リスクを抑えながら複利的効果を生かせます。

初心者の方は積立投資から始めた方がいいです。

一括投資と積立投資は別記事で徹底比較しています。

S&P500への投資は一括と積立どっち?併用もあり?徹底比較! - 暴落時の対処法を教えてください。

-

パニックになって途中で売らないことです。

必ず暴落は来ます。

常に現金を蓄えて下落に備えましょう。

下落時に買うことで利益が出ているデータもあります。

下落時の対処法はこちらで詳しく解説しています。

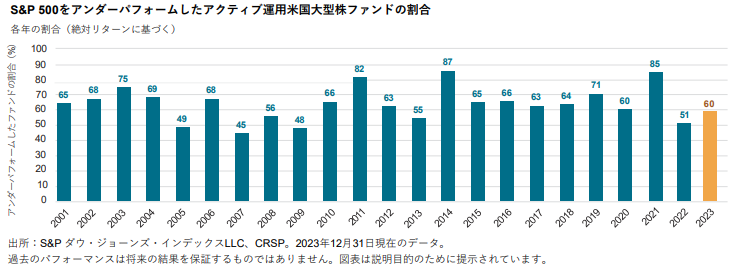

S&P500買い時は?もうタイミングで悩まない!下落時の対策解説 - インデックスファンドとアクティブファンド、どちらが複利的効果を活かせますか?

-

信託報酬の低いインデックスファンドの方が、コストによる複利効果の削減が少なく、長期的により大きな複利効果が期待できます。

ちなみにインデックスファンドを上回るアクティブファンドは少ないです。

引用:S&P Global ほとんどのアクティブファンドはインデックスファンドに勝てないことは覚えておいてください。

- 投資を始める年齢が遅いと複利効果は期待できませんか?

-

50代や60代から始めても、15年以上の運用期間があれば複利効果は十分期待できます。

ただし、リスク許容度に応じた資産配分の調整が重要です。

iDeCoやNISAの年代別の活用法はこちらの記事で紹介しています。

NISAとiDeCo世代別活用法を解説!S&P500のリターンは?

まとめ:複利的効果はある

投資信託には厳密な意味での複利効果はないです。

しかし値上がりした分を利回りと考える結果論になるものの、複利的効果は存在するので長期投資により大きな恩恵を受けると考えます。

複利効果を最大化する3つの戦略

1. 元本を大きくする

- 積立額増額

- 追加投資

2. 利率を大きくする

- ハイリターンの資産を選択する

- 低コストの商品を選ぶ

- 分配金が出ない投資信託を選ぶ

- NISAを活用する

3. 期間を長くする

- 早ければ早いほどいい

- 遅いと元本割れの可能性もあり

コメント