こんな悩みを解決できる記事です。

NISAとiDeCoの使い分けが曖昧だと、せっかくの資産形成も効率が悪くなります。

現在はNISAが人気ですが、年金制度を知れば知るほど気付くのがiDeCoの魅力!

私は40代でiDeCoとNISA両方でS&P500インデックスに投資を始めました。

実際に投資を始めると、NISA重視だったりiDeCo優先の方がいい場合も分かってきました。

そこでこの記事ではNISAとiDeCoの違いと世代別の活用法を紹介します。

記事前半では両制度の違いと特徴を詳しく解説。

後半では世代別の活用法とS&P500に投資した場合のリターンをお伝えします。

NISAとiDeCoの特徴を理解して、あなたのライフステージに合った投資戦略を立てましょう。

NISAには2種類

NISA(少額投資非課税制度)は2024年に新NISAとして大幅に刷新されました。

おかげで投資家にとって使いやすく魅力的な制度へと変貌。

ちなみにNISAとは、Nippon Individual Savings Accountの略で非課税口座という意味です。

英国の非課税制度がモデル。

NISAには

という2つの異なる投資枠があります。

旧NISAのように一方を選択する必要がなく、同じ口座内で併用することが可能です。

つみたて投資枠

つみたて投資枠は長期的な資産形成を目的とした投資枠で、年間120万円まで投資が可能です。

投資方法は積立投資に限定されており、金融庁が定めた基準を満たした投資信託やETFのみが対象商品となっています。

これらの商品は販売手数料が無料で運用管理費用も低め。

金融庁がかなり選別しているので、投資初心者でも安心して始められる設計です。

毎月一定額を自動的に投資していくことで、時間分散効果によりリスクを抑えながら着実に資産を積み上げられます。

短期的な値動きに左右されることなく、20年、30年という長期スパンでじっくりと資産を育てていきたい方に最適な投資枠です。

成長投資枠

成長投資枠は年間240万円まで投資でき、つみたて投資枠よりもはるかに幅広い投資ができます。

成長投資枠でも積立できる

成長投資枠でも投資方法は積立投資と一括投資の両方が可能。

対象商品はつみたて投資枠で可能な投資信託に加えて、

- 個別株式

- REIT(不動産投資信託)

- ETF(上場投資信託)

など多岐にわたります。

ただし長期の資産形成という制度趣旨に合わない商品は除外されており、信託期間20年未満の投資信託や毎月分配型の投資信託などは購入できません。

投資目的が幅広い

投資目的は

- まとまった資金を一度に投資したい場合

- 配当金や株主優待を目的とした個別株投資

- より積極的にリターンを狙いたい場合

など。

意外と知られていないですが、つみたて投資枠の対象商品も購入できるため、年間120万円を超えてつみたて投資枠と同じ投資信託に投資したい際にも利用されます。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 無制限 | |

| 口座開設期間 | 恒久化 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 合計1,800万円 (うち成長投資枠上限1,200万円) | |

| 投資対象商品 | 長期積立・分散投資に適した商品 | 上場株式・REIT・ETF |

| 対象年齢 | 18歳以上 | |

iDeCoとは年金制度

iDeCoは個人型確定拠出年金とも呼ばれ、自分が拠出した掛金を自分で運用して資産を形成する年金制度です。

ちなみにIndividual-type Defined Contribution pension planの頭文字を取っています。

2016年に制度の名前が公募され、当時30代会社員だった女性が考えた案が採用されました。

制度の名前に「年金」と入っているだけあって、iDeCoは国民年金や厚生年金などの年金制度をイメージすると理解しやすいです。

iDeCoの特徴は以下の2つ。

順番に解説します。

老後の資産形成が目的

iDeCoの最大の目的は、公的年金だけでは足りない老後資金を自助努力で準備することです。

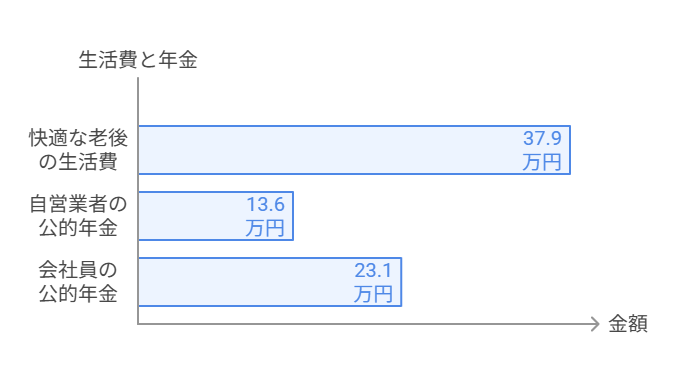

生命保険文化センター「生活保障に関する調査」(2022年度)によると、夫婦2人の平均的なゆとりある老後の生活費は月37.9万円。

一方受け取る標準的な公的年金の額は夫婦2人で、自営業の場合は13.6万円、会社員等の場合は約23.1万円(引用:厚生労働省の令和6年度の年金額改定について)。

老後資金は大きく不足しています。

iDeCoは投資信託、定期預金、保険商品の中から自分で運用商品を選択でき、長期積立による複利効果で資産を増やしていける制度です。

また運用で得られた利益は税制優遇があるので、通常の投資よりも効率的に老後資金を確保できます。

iDeCoは原則として60歳までは引き出せないため、確実に老後のための資産として積み上げられるので、将来の安心につながります。

職業ごとに違う掛け金額

iDeCoの掛金上限額は、加入者の職業や所属する会社の年金制度によって異なります。

なぜならば公的年金や企業年金の充実度に応じて掛け金額は設定されており、各職業の老後保障の状況を考慮した制度設計だからです。

以下の4つケースで解説します。

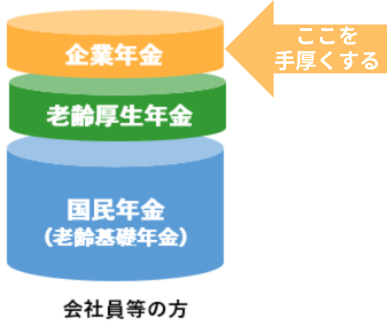

会社員

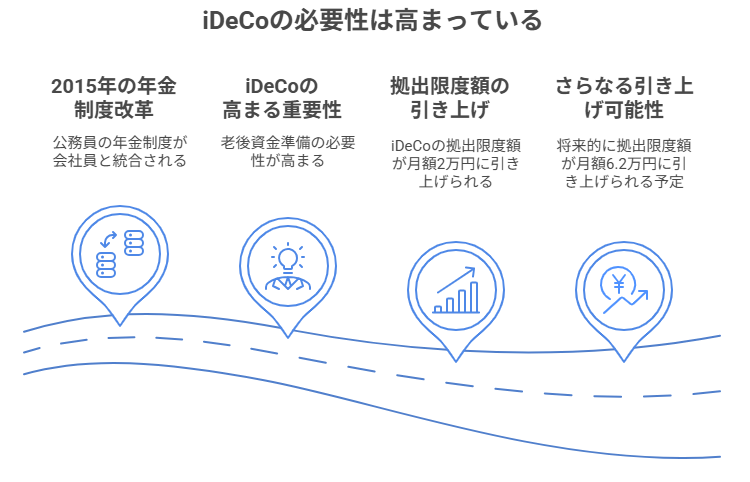

会社員の場合、企業年金制度の加入状況によってiDeCoの掛金上限額が月額2.0万円から2.3万円の範囲で設定されています。

| 企業型DC・DB加入なし | 企業型DCのみ | 企業型DCとDB | DBのみ |

|---|---|---|---|

| 月額2.3万円 | 月額2.0万円 | ||

企業年金制度がない会社に勤める場合は月額2.3万円まで拠出できます。

一方で企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)などに加入している場合は、2024年12月の制度改正により月額2.0万円に統一されました。

ただし各月の企業型DCの事業主掛金額とDB等の他制度掛金相当額と合算して月額5.5万円を超えることはできません。

転職時には企業年金の運用資産をiDeCoに移換することも可能で、キャリアの変化にも対応できる仕組みです。

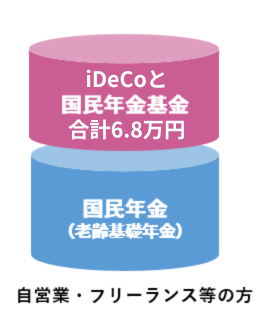

自営業者

自営業者や個人事業主の場合、iDeCoの拠出限度額は月額6.8万円(年額81.6万円)と他の職業より高額に設定されています。

なぜならば会社員のような厚生年金や退職金制度がないため、老後資金準備の手段として充実した制度を利用できるよう配慮されているからです。

ただしこの月額6.8万円は国民年金基金を含めた合算上限となります。

将来的には月額7.5万円まで引き上げられる予定。

自営業者にとってiDeCoは高い節税効果と併せて手厚い老後資金準備ができる制度です。

専業主婦(夫)

国民年金の第3号被保険者である専業主婦(夫)の場合、iDeCoの拠出限度額は月額2.3万円(年額27.6万円)です。

最低5,000円から1,000円単位で掛金を設定でき、ライフスタイルに合わせて無理のない負担で老後に備えられます。

ただし収入がない場合や所得税がかからないほど収入が少ない場合は、iDeCoの恩恵を十分受けられません。

しかし受取時に控除を受けられるメリットもあり、国民年金にプラスした年金資産を準備できる点は魅力的です。

将来働く予定がある場合は、その時点で所得控除の恩恵も享受できるようになります。

公務員

公務員の場合、iDeCoの拠出限度額は2024年12月の制度改正により月額2.0万円(年額24万円)に引き上げられました。

改正前は月額1.2万円が上限だったので大幅な増額。

公務員の年金制度は2015年10月の改正で会社員と同じ厚生年金に一元化されており、年金額が引き下げられ、退職金額も年々減少。

将来的には月額6.2万円まで引き上げられる予定で、より充実した老後資金準備が可能になります。

公務員の人にとってiDeCoは、安定した職業基盤を活かした長期的な資産形成に適した制度です。

NISAとiDeCoの違い3つ

NISAとiDeCoには重要な違いが3つあります。

引き出し方

NISAとiDeCoの最も大きな違いは資産の引き出し方です。

| NISA | iDeCo | |

|---|---|---|

| 引き出し方 | いつでも可能 | 60歳になるまで原則不可 |

| メリット | ライフイベントに柔軟に対応 | 老後資金を確実に準備できる |

| デメリット | 容易に引き出せる | 予想外の出費には使えない |

iDeCoはすぐに引き出せない

NISAで積み立てた資産はいつでも自由に引き出して使用でき、結婚や出産、住宅購入などのライフイベントに柔軟に対応できます。

一方でiDeCoは老後の資産づくりを目的とした制度のため、原則として60歳まで引き出すことができません。

基礎年金や厚生年金を60歳までもらえないのと同じくiDeCoも受給は60歳から。

引き出し制限は年齢で考えてみる

iDeCoの引き出し制限は一見デメリットのように思えます。

しかし老後資金を確実に準備するという観点では大きなメリット。

なぜならば途中で使ってしまう心配がなく、強制的に長期運用を継続できるからです。

例えば20代30代はライフイベントに対応するために引き出し制限はデメリット。

逆に40代以降は引き出し制限はメリット。

自然と複利効果を最大限に活用できます。

20~30代でまとまった資金が必要になる可能性がある場合はNISA、ライフイベントが一段落する30代後半からはiDeCoが適しています。

税制優遇

税制優遇の内容は両制度で大きく異なります。

手厚いのはイデコ。

| NISA | iDeCo | |

|---|---|---|

| 購入時 | なし | 全額所得控除 |

| 運用時 | 非課税 | 非課税 |

| 受取時 | なし | 控除あり |

NISAは運用で得られた利益が非課税という分かりやすい税制メリットがあります。

一方でiDeCoは3段階の税制優遇が存在。

購入時

まず拠出時には掛金全額が所得控除の対象となり、所得税と住民税を減らせます。

運用時

次に運用時はNISA同様に利益が非課税。

受取時

最後に受取時には退職所得控除や公的年金等控除が適用されます。

このため所得税率が高い人ほどiDeCoの税制優遇メリットは大きくなり、長期間続けることで節税効果が積み重なっていきます。

このようにiDeCoは制度が複雑怪奇!

NISAには所得控除がないため、税制優遇の手厚さではiDeCoに軍配が上がります。

コスト

コスト面でも両制度には明確な違いがあります。

| NISA | iDeCo | |

|---|---|---|

| 口座開設・加入手数料 | 無料 | 2,829円 |

| 口座管理手数料 | なし | 毎月171円 |

| 給付手数料 | なし | 給付1回に440円 |

NISAは口座開設や管理に基本的に手数料がかからず、金融機関によっては投資信託の購入時手数料も無料です。

対してiDeCoでは口座開設時に2,829円の初期費用が必要で、口座開設後も毎月171円の手数料が発生します。

このため少額投資では手数料負担が重くなり、効率的な資産形成が難しいです。

iDeCoを活用する場合は手数料の負担と節税効果のバランスを考慮し、最低でも毎月1万円以上の拠出を検討しましょう。

コストを抑えて投資を始めたい場合はNISAが有利です。

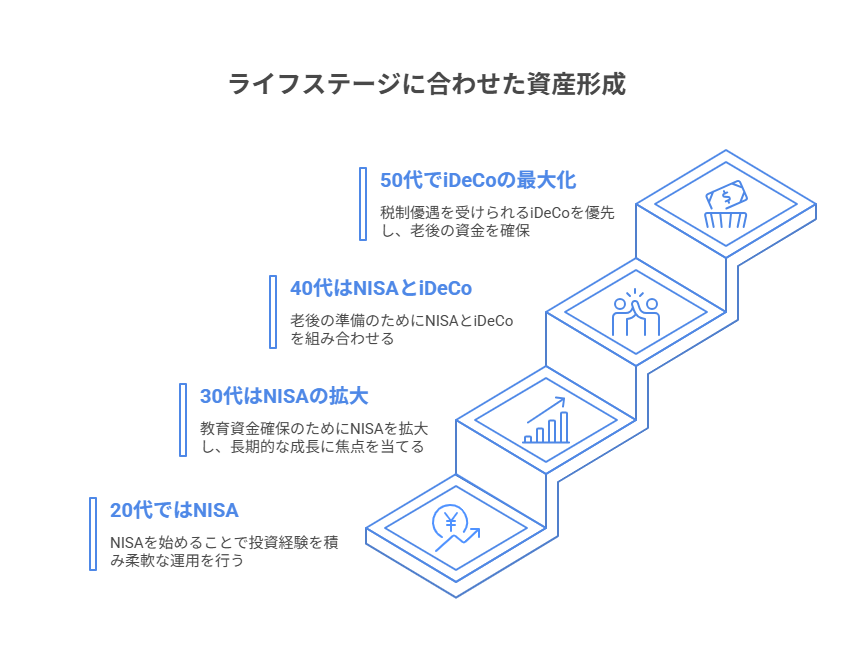

NISAとiDeCo世代別活用法

年代によって収入状況やライフステージが異なるため、NISAとiDeCoの活用方法も変わってきます。

20代は少額でつみたてNISA優先

20代ではNISAを優先して始めることが最適な戦略です。

理由は以下の2つ。

- 資金が必要なライフイベントが控えているから

- 投資に回せる金額が限られている場合が多いため

例えば20代は就職、引っ越し、結婚や妊娠・出産など、まとまった資金が必要な時期です。

NISAならいざという時に資産を引き出して活用することができます。

また20代は投資に回せる金額が限られている場合が多いです。

所得控除の恩恵は少なく手数料が占める割合が大きいので、資産を増やすには不向き。

まずは少額から資産運用の経験を積むのが重要。

iDeCoは所得が多い人ほど節税効果が高くなる制度のため、つみたてNISAで投資に慣れて収入が安定してから検討するのが賢明な選択です。

30代は成長投資枠も使ってNISA継続

30代は長期積立投資を本格化させるベストなタイミングで、引き続きNISAを中心とした投資戦略が効果的です。

なぜならば

といった支出が増える時期だから。

特に教育資金は使用時期が明確に決まっています。

つみたてNISAを教育資金作りの一部として有効活用しましょう。

30代はまだリスクを許容できるので、S&P500以外にも投資を拡大させてもいいです。

他の金融商品に関してはナスダック100とS&P500どっちがいい?投資のコツを徹底解説も参考にしてください。

つみたてNISAと成長投資枠の両方を活用して、より効果的な資産形成の基盤を築きましょう。

40代はNISAもやりながらiDeCoスタート

40代はある程度のライフイベントをこなしてきて老後の準備を意識し始める時期。

NISAとiDeCoの併用を検討すべきタイミングです。

なぜならば40代ではiDeCoの「60歳まで引き出せない」という特徴がデメリットではなく、むしろ確実な老後資金の準備として機能するから。

生涯の中でも年収が高い時期なので、所得税率の上昇によるiDeCoの節税効果が大きくなります。

年収450万円を超えると所得税率は10%、650万円を超えると20%。

同じ掛金でも節税できる金額が大幅に変わります。

ただし老後までの時間が短いため月々の積立投資額は増やさなければなりません。

40代はNISA、iDeCoを組み合わせた総合的な資産形成戦略を立てることが重要です。

50代はiDeCoの税制優遇を最大限享受

50代では年収がピークに達する時期であり、iDeCoの税制優遇メリットを最大限活用すべきです。

年収が高いほどiDeCoを活用するメリットは大きくなるから。

例えば所得税率20%の場合は5%の人と比較して節税効果が4倍。

投資に回せる資金が豊富な場合は、税制優遇が手厚いiDeCoに優先的に投資し、残りをNISAに回す方法が最も効率的です。

老後の資金確保を最優先に考え、節税効果を最大化する投資配分を心がけることが重要です。

S&P500のリターン

S&P500の年率リターンを9.0%と想定したシミュレーションです。

また金融庁発表のNISA口座の利用状況調査(令和6年9月末時点)を参考にして、積立額を20代は3万円、30代は5万円としました。

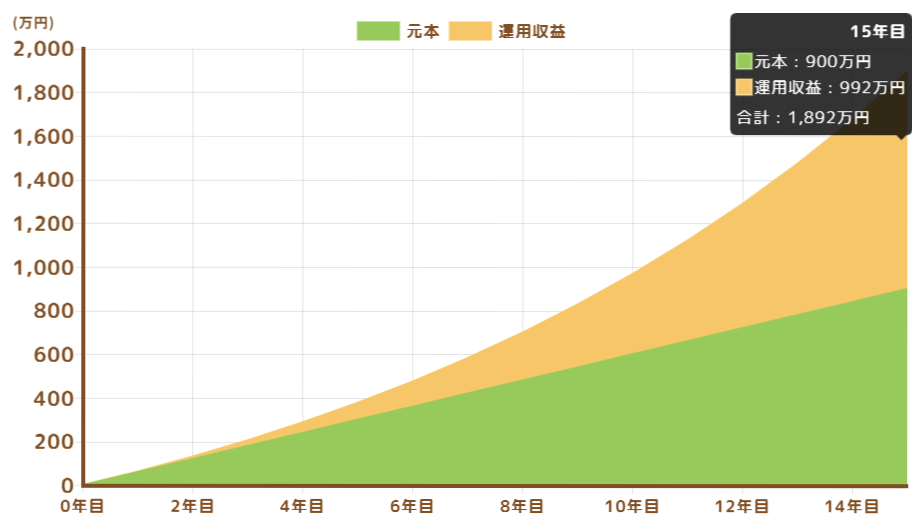

20~30代からのつみたてNISA

20歳から毎月3万円を20年間積み立て場合は2,004万円。

30歳から毎月5万円を15年間積み立てた場合は1,892万円。

以下は15年間のイメージです。

実際はもっと激しく上下します。

途中からグッと伸びているのは複利効果のためです。

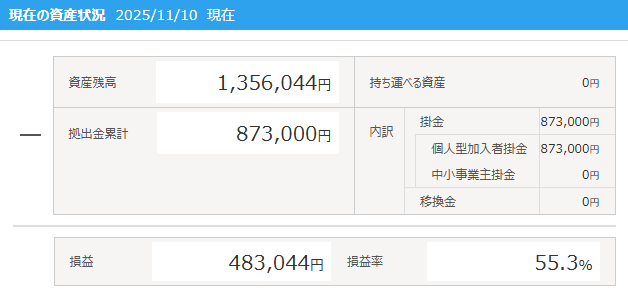

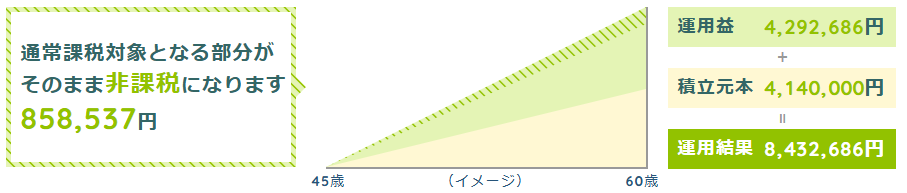

40代からのiDeCo

年収500万円の会社員が毎月23,000円を60歳までの20年間と15年間でiDeCoで拠出した場合。

| 運用期間20年 | 運用期間15年 | |

|---|---|---|

| 運用結果 | 14,693,589円 | 8,432,686円 |

| 拠出時優遇額 | 1,110,500円 | 834,500円 |

| 運用益に対する非課税額 | 1,834,717円 | 858,537円 |

以下のグラフでも分かるように45歳からiDeCoを始めても、60歳まで運用すれば節税効果も得られて老後の資産形成が楽になります。

50代からのiDeCo

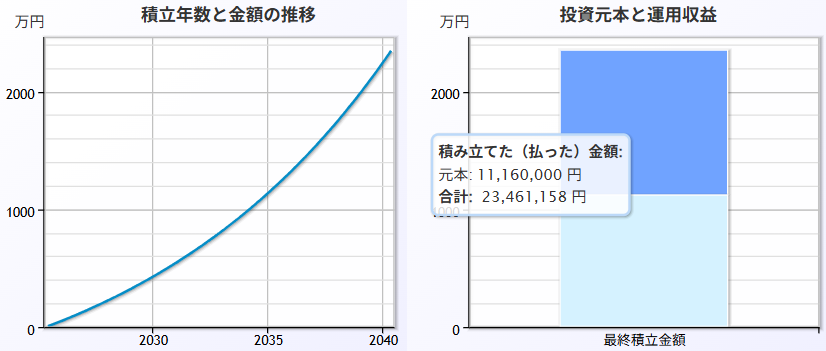

令和7年の税制大綱によるとiDeCoが改正される予定です。

加入期間は70歳まで延長されて掛け金額も月額62,000円に引き上げ。

そのまま改正されたならば以下のようになります。

iDeCoは50代からでも遅くない時代が到来します。

NISAとiDeCoよくある質問7つ

NISAで年間360万円の投資枠(つみたて投資枠120万円+成長投資枠240万円)を使い切れない場合、どう活用すべきですか?

NISAの年間投資枠を使い切れない場合でも、無理に投資する必要はありません。

まずはつみたて投資枠から始めて、月3万円程度の積立投資で投資経験を積むことが重要です。

年収や家計状況に応じて段階的に投資額を増やしていけば問題ありません。

未使用の投資枠は翌年に繰り越せませんが、非課税保有期間は無制限なので焦る必要はないです。

生活防衛資金(生活費の6ヶ月分程度)を確保した上で、余裕資金の範囲内で投資することが基本。

投資枠を使い切ることより継続的な投資を優先しましょう。

iDeCoで掛け金額の変更や積立のストップは可能ですか?

iDeCoでは掛け金額の変更や積立の一時停止が可能です。

しかし変更や一時停止には

- ストップしても手数料はかかる

- 所得控除を受けられない

- 複利効果を得られない

といったデメリットがあるので注意しましょう。

ストップしても手数料はかかる

掛金の拠出を停止した場合でも、運用指図者として運用を継続するため各種手数料の支払いが必要になります。

運営管理機関手数料として口座管理にかかる費用が継続的に発生し、その内容や金額は金融機関によって異なるため事前の確認が重要です。

投資信託を選択している場合は信託報酬という運用手数料も継続的に発生。

これらの手数料を超える運用成果を得られない場合、年金資産が目減りしてしまう可能性があります。

そのため無期限の停止は推奨できず、停止する場合は期間を限定して計画的に行うことが必要です。

所得控除が受けられない

掛け金の拠出を停止するとiDeCoの最大のメリットである所得控除が受けられなくなります。

拠出停止中はその分の税制優遇効果を完全に失うことになり、本来得られるはずだった節税効果を享受できません。

複利効果を得られない

iDeCoは長期運用を前提とした制度設計になっており、継続的な積立投資により複利効果を最大化することで効率的な資産形成を実現します。

拠出の停止や減額を頻繁に行うと、長期運用による複利効果が薄れてしまい、結果的に得られる運用益が大幅に減少する可能性があります。

iDeCoで投資商品を変更することはできますか?

iDeCoでは投資商品の変更が可能で、

- 配分変更

- スイッチング

の2つの方法があります。

配分変更は今後拠出する掛け金の投資配分を変更すること。

スイッチングは既に運用している資産を売却して別の商品に乗り換えることです。

目標額に到達した場合など資産運用の終盤では必要な変更。

ただし基本的には長期保有を前提とした商品選択をして頻繁な変更は避けるべきです。

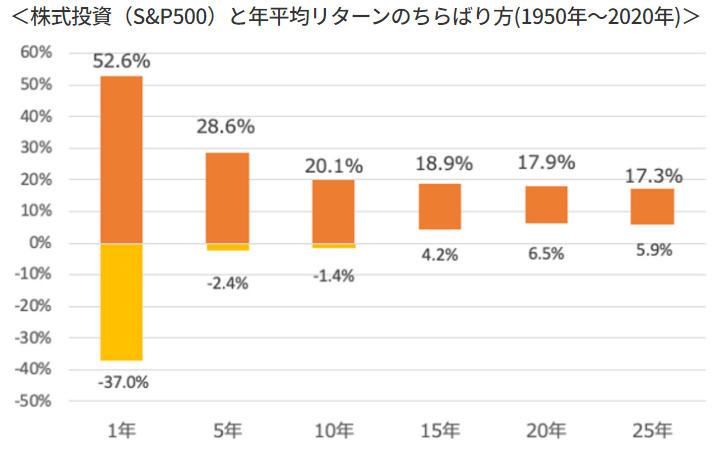

長期投資が大切なことは分かりましたが、長期とはどのくらいのことですか?

最低15年です。

金融庁のホームページに、国内外に長期積立分散投資をした場合のデータがあります(つみたてNISA早わかりガイドブック)。

20年継続すると勝率はほぼ100%です。

ちなみにS&P500は15年で元本割れしないというデータがあります。

最低でも15年から20年積立を続けることが重要です。

iDeCoの掛け金に対して軽減される税額はいくらですか?

自営業者、会社員、公務員が同じ条件だと仮定すると以下の通りです。

- 課税所得300万

- 所得税率10%

- 住民税率10%

| 自営業 | 会社員 | 公務員 | |

|---|---|---|---|

| 月の掛け金額 | 6万8,000円 | 2万3,000円 | 2万円 |

| 1年間の税負担軽減額 | 16万3,200円 | 5万5,200円 | 4万8,000円 |

| 10年間の税負担軽減額 | 163万2,000円 | 55万2,000円 | 48万円 |

| 20年間の税負担軽減額 | 326万4,000円 | 110万4,000円 | 96万円 |

1年間での軽減額を見るとあまり効果がないように見えます。

しかし原則60歳までの節税効果を考えると大きな金額になることが分かります。

海外赴任する時の注意点はありますか?

NISAは2019年の制度改正により、5年以内に帰国予定の場合は口座を保有し続けることが可能になりました。

ただし非居住者期間中(海外赴任中)は新規の買付はできません。

iDeCoについても掛け金の拠出は停止されますが、運用指図者として既存資産の運用継続は可能です。

NISAもiDeCoも帰国後は再開できます。

転職時の注意点はありますか?

NISAは転職による影響を受けません。

一方のiDeCoは転職前の職場に企業型確定拠出年金があり、転職先に制度がない場合は、転職後6ヶ月以内にiDeCoへの切替手続きは必須。

手続きを放置すると運用してきた資産が国民年金基金連合会に自動移換され、運用が停止されてしまうからです。

移換後も継続的に手数料が差し引かれ続けるため、資産が目減りします。

iDeCoは転職前の職場に企業型確定拠出年金がある場合は注意が必要です。

この記事のまとめ

NISAとiDeCoは、それぞれ異なる特徴を持つ資産形成制度であり、年代に応じた使い分けが重要。

20代はライフイベントに備えてNISA優先、30代は成長投資枠も活用してNISA継続、40代からはiDeCoとの併用を検討するのが効果的な戦略です。

NISAが向いている人

- 20~30代で将来の資金需要が不確実な人

- 手数料を抑えて投資を始めたい人

- いつでも引き出せる柔軟性を重視したい人

iDeCoが向いている人

- 40代以上で老後資金準備を本格化したい人

- 年収が高く節税効果を最大化できる人

- 確実に老後資金を積み立てたい人

両制度の特徴と税制優遇の違いを理解し、自身の年収やライフステージに合わせて最適な組み合わせを選択しましょう。

コメント