こんな悩みを解決できる記事です。

「いつ買えばいいか分からない」「損をしたくない」と思うとなかなか踏み出せません。

しかし実際に投資を始めると、迷えば迷うほど買い時を逃すことも理解できました。

そこでこの記事では、今買うべきか悩んでいる人のために、判断する上で知っておきたい知識や基本の投資戦略をお伝えします。

記事前半ではS&P500投資のメリット・デメリットと株価の変動要因を解説。

後半でS&P500の買い時と買った後のNISA成長投資枠での攻めの投資戦略も紹介します。

すでに投資を始めている方も下落時の買い増しの参考にしてください。

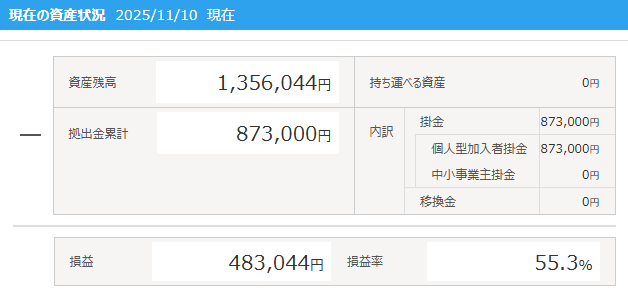

私のiDeCoと新NISA口座状況はこんな感じです。

S&P500とは

まずは

からお伝えします。

S&P500の基礎知識

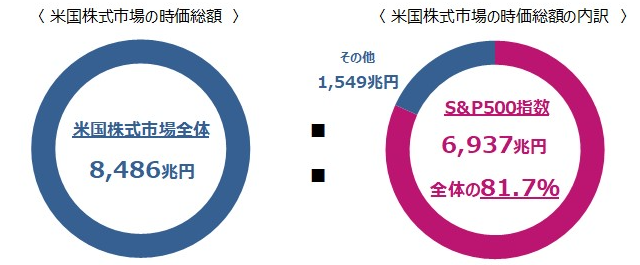

米国市場の8割をカバー

S&P500は500社で構成された米国を代表する株価指数。

スタンダード・アンド・プアーズ社が算出しており、米国株式市場全体の約80%をカバーしています。

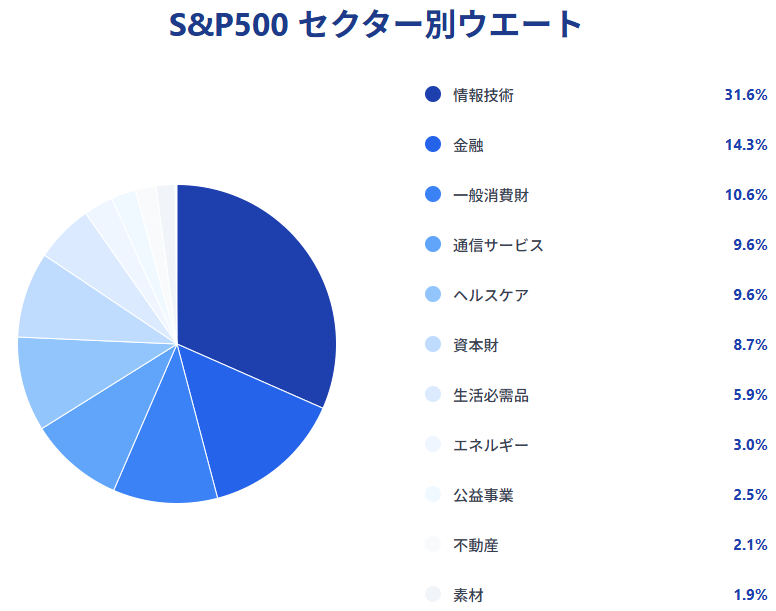

セクターは情報技術メイン

500社の構成は情報技術に偏っています。

情報技術にはアップルやマイクロソフト、グーグルなどのメガテック企業が含まれています。

S&P500は今を時めくグローバル企業に重点を置いた投資です。

時価総額加重

S&P500は米国の代表的な500社の株価を時価総額で加重平均した株価指数です。

単純に500社平均ではなく、大きい会社に重みづけをする感じ。

つまり指数の値動きは時価総額の大きい企業の影響力を強く受ける仕組みです。

例えば、アップルやマイクロソフトといった時価総額の大きな企業の株価が上がれば、S&P500全体も大きく上昇します。

逆に小さな企業の株価が変動しても指数への影響は限定的。

S&P500はメガテックの業績に左右される株価指数です。

投資するメリット3つ

S&P500へ投資するメリットを3つにまとめました。

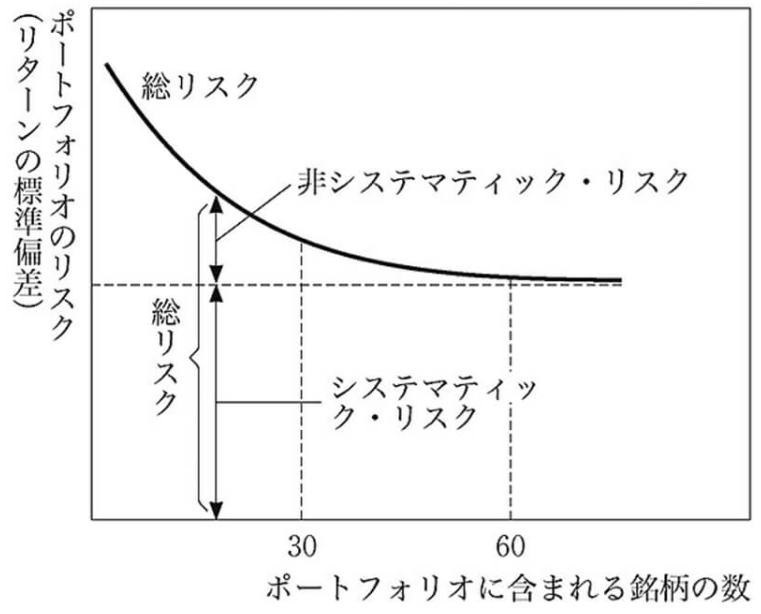

分散投資

500社への分散投資により、特定企業の業績が悪化してもリスクを大幅に軽減できます。

下のグラフは投資の名著と言われるバートン・マルキール著「ウォール街のランダムウォーカー」で紹介されている、分散投資によるリスク変化を説明したもの。

システマティックリスクは投資家全員が避けられないリスクのこと。

つまり投資先が60社を超えればリスクの最小化が可能。

500社に投資するS&P500は分散投資に優れているのです。

長期間での成長

過去のデータを見ると、S&P500は短期的な下落はあります。

しかし下のグラフのように長期で見れば右肩上がりの成長を続けてきました。

米国経済の成長とともにS&P500は上昇する傾向にあります。

簡単に投資できる

投資の手軽さもメリットです。

個別株選びの知識や時間がなくても、S&P500連動の商品を選ぶだけでプロ並みの分散投資が可能。

投資初心者でも安心して始められる点が大きな魅力です。

投資するデメリット3つ

もちろんS&P500投資にはデメリットがあります。

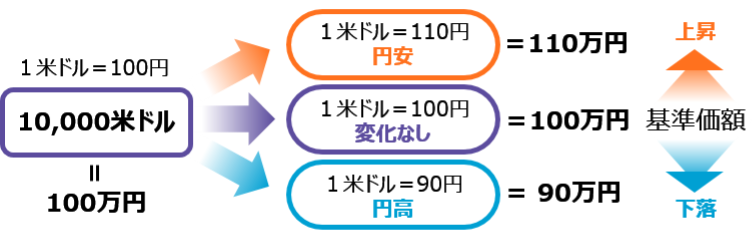

為替リスク

最も重要なのは為替リスクです。

日本円で投資してもS&P500はドル建て資産のため、円高になると投資成果は目減り。

例えば、株価が10%上がっても、同時に円高が10%進めば日本円での利益はゼロになってしまいます。

米国集中リスク

米国だけに集中するリスクもあります。

アメリカ経済が不調になれば、分散投資していても全体が下落する可能性が高くなります。

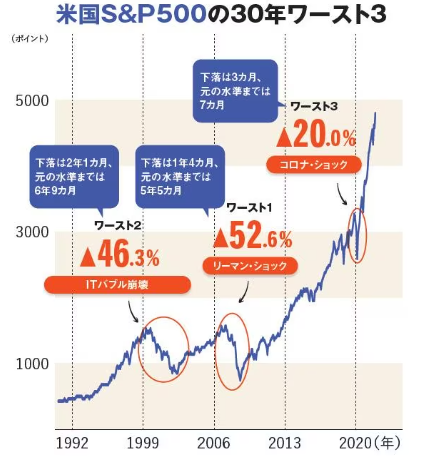

2008年のリーマンショックでは、S&P500は一時50%以上も下落しました。

暴落リスク

短期的な値動きの激しさにも要注意です。

株式市場は日々大きく変動するため、短期間で見ると損失が発生することも珍しくありません。

投資直後に大きく下落すれば精神的なストレスを抱えます。

S&P500の変動要因

S&P500の値動きに対処するために変動要因を整理しておきましょう。

それぞれのポイントを具体的に解説します。

最初はいろいろな要因があるんだなくらいでオッケー!

プロでも予測は不可能なんですから。

企業業績

S&P500は約500社の株価から算出されるので、決算発表や業績予想の修正などが指数全体の動きとなって現れます。

S&P500 は米国株式市場の約80%をカバーしているので企業業績の影響はダイレクト。

企業の業績を把握すると次の株価収益率も理解できます。

株価収益率

S&P500の割高・割安を判断する代表的な指標がPER(株価収益率)です。

PERは株価を1株当たりの利益で割った数値で、現在の株価が企業の収益力に対して適正かを測る指標。

以下は1985年からのPERの推移です。

PERが20倍を超えると一旦株価も下落しています。

投資家は15倍以下で割安、20倍以上で割高と判断しているのが分かるチャートです。

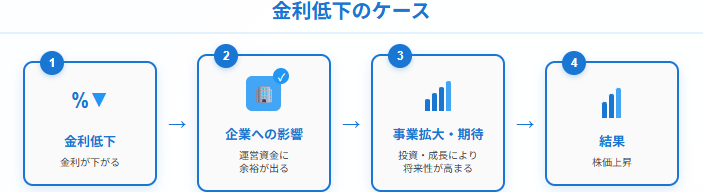

金利水準

株価と金利は密接に関係しています。

金利が上昇すると株価は下落、金利が下がると株価は上昇傾向。

以下は金利のメカニズムです。

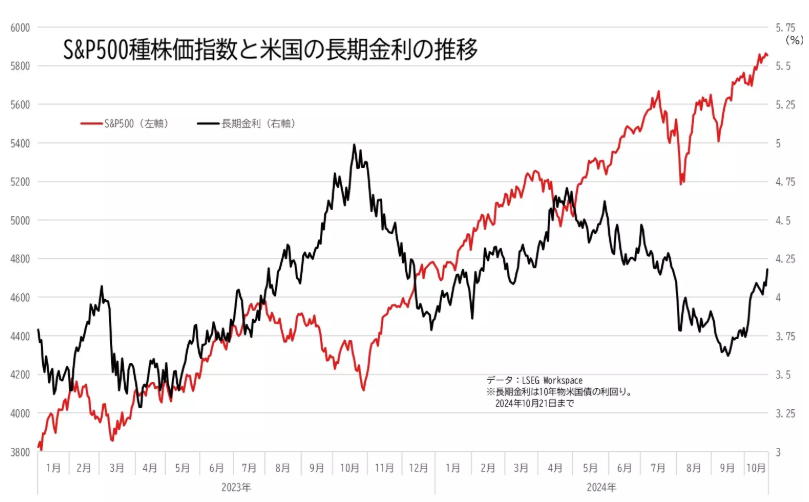

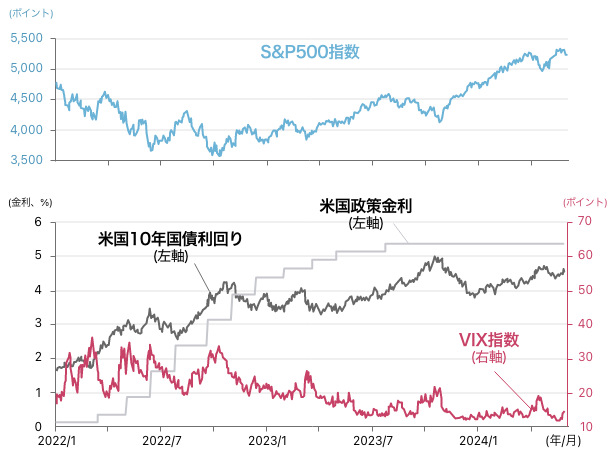

以下はS&P500と長期金利のチャートです。

S&P500と長期金利はある程度の相関関係は確認できます。

VIX指数

VIX指数(ボラティリティー・インデックス)という指標があります。

別名恐怖指数。

S&P500を対象とするオプション取引のボラティリティー(変動率)を基に算出している指数です。

S&P500とVIXを並べます。

VIX指数が20を超えると投資家は不安を感じているとされ、20を下回ると安定していると判断されています。

要人発言

要人の発言も値動きを左右。

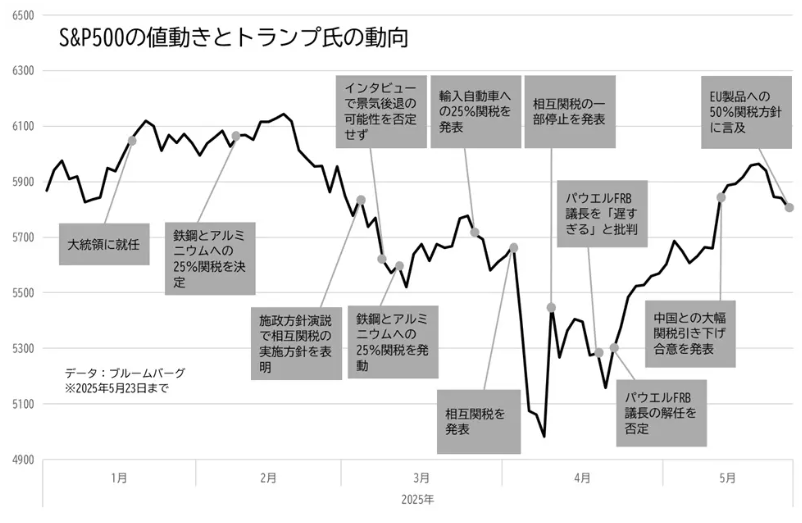

例えば2025年の相場はトランプ大統領の発言によって乱高下を繰り返しています。

以下は2025年のS&P500の値動きとトランプ大統領発言を合わせたチャートです。

5月で1%超の値動きは35回。

トランプ発言により2024年をすでに大きく上回る乱高下をしています。

焦って売ってしまわずに冷静な投資を続けましょう。

S&P500は今すぐ買った方がいい

超短期のトレードでない限り、S&P500の投資タイミングは今すぐです。

理由は以下の3つ。

順番に解説します。

相場は誰にも予測不可能

株式市場の動きを正確に予測するのは、プロの投資家でも不可能。

なぜならば経済指標や企業業績、地政学的リスクなど、無数の要因が複雑に絡み合って価格が決まるためです。

2025年のトランプ関税ショックなんて誰も予想できなかったはず!

にもかかわらず多くの投資家が「もう少し下がってから買おう」と考えがち。

しかし「押し目待ちに押し目なし」という投資格言が示すように、完璧なタイミングを狙いすぎるといつまでたっても買えません。

S&P500のような長期的に成長が期待される市場では、待っている間に価格がどんどん上昇。

押し目待ち派

押し目待ち派もう買えないよ……

当初想定していた水準よりも高値で買わされてしまいます。

相場の予測は困難である以上タイミングは計れないのです。

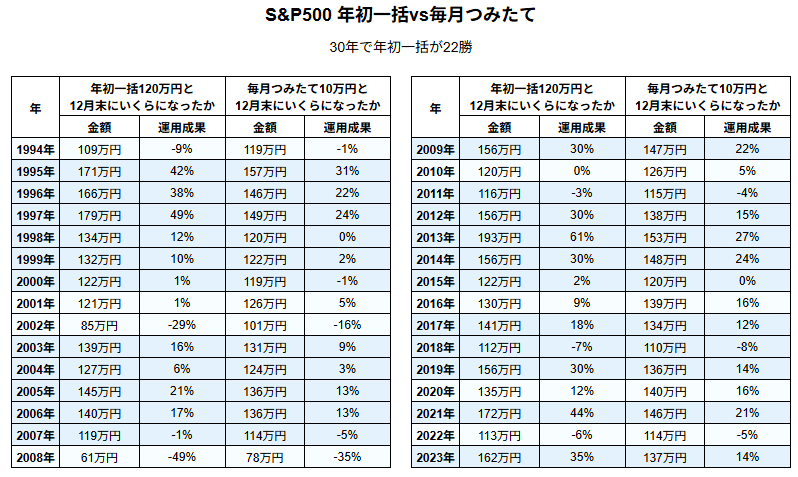

年初一括の方が成績は良い

一括投資か積立投資かで迷う人もいます。

しかし実は年初一括の方が成績は良いという結果が出ています。

過去30年では22勝8敗で年初一括が圧勝!

資金を早く相場に入れれば複利の力でリターンも狙えるのです。

一括投資と積立投資は別記事で詳しく比較しています。

S&P500への投資は一括と積立どっち?併用もあり?徹底比較!

長期積立なら負けない

過去データからは年初一括の方が成績が良いとはいえ、やはり一括は怖いです。

ならば買った後に下がっても平気な対策をして投資を始めましょう。

その対策が長期積立投資です。

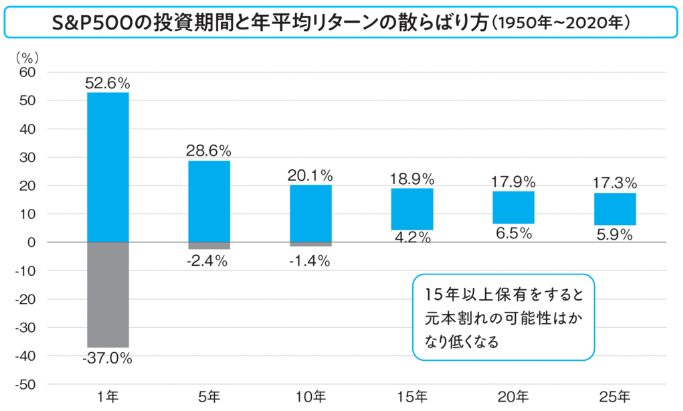

S&P500は15年で負けなし

S&P500に投資をすると、どんな下落相場に巻き込まれたとしても最低15年間積立投資を継続すればプラスに転じています。

長期投資なら高値づかみが致命傷になりません。

買うタイミングを考えすぎて

押し目待ち派もっと早く始めておけば……

と後悔しないようにしましょう。

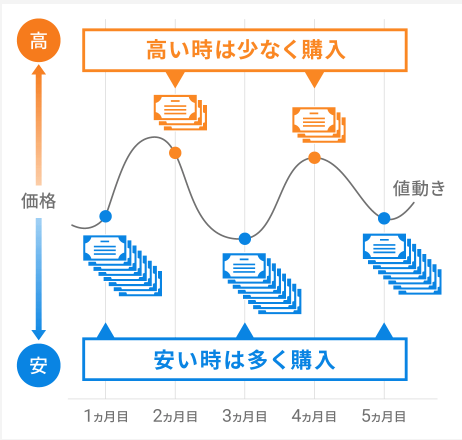

ドルコスト平均法の活用方法

高値で買っても、高値づかみにならない仕組みがドルコスト平均法です。

ドルコスト平均法は、毎月決まった日に一定額を投資する手法。

価格変動リスクを大幅に軽減できるので投資初心者に最適な方法です。

価格が高い時は少ない株数、安い時は多くの株数を購入するため、平均購入単価を下げる効果があります。

ドルコスト平均法の最大のメリットは投資タイミングを考える必要がないことです。

市場の上下に一喜一憂せずに淡々と投資を継続しましょう。

下落時の対処法

相場が全体的に下がった時は買い増しをする方法があります。

強気の買い増し

長期間投資するなら必ず金融ショックに巻き込まれます。

それでも不安にならず、投資を続ける方法が下落時の買い増しです。

なぜならばS&P500が長期的に上昇すると考えるのであれば、一時的に下落してきた時は絶好の買い場だから。

ただ難易度は高め💦

落ちるナイフですから。

なので買い増しは感情に左右されず、事前にルールを決めておくことが重要です。

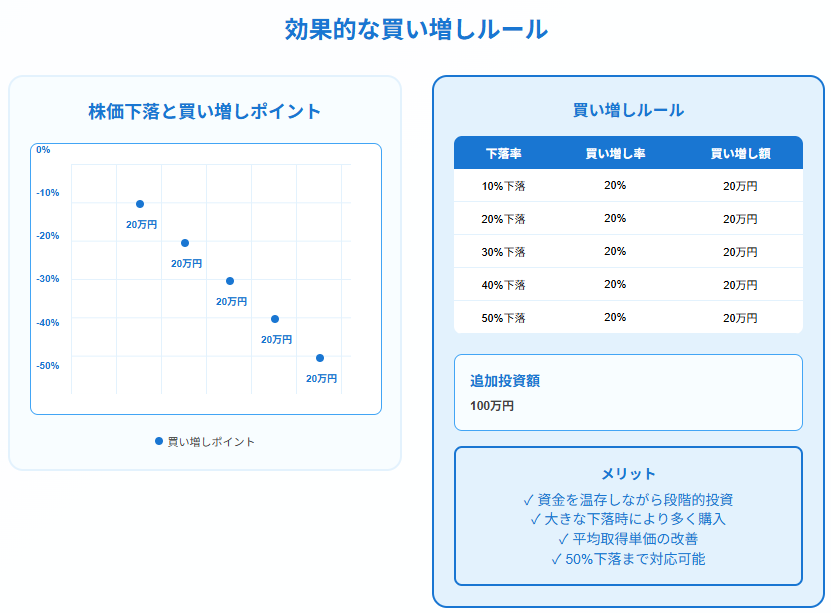

効果的な買い増しルール

下落時の買い増しルールは事前に

- 下落時の投資額

- 何%の下落で買い増すか

- 投資額の何%を投入するか

を決めておくことです。

例えば投資額100万円で10%下落なら投資額の20%を買い増しするなど。

これならば高値から50%の下落まで買い増しできます。

資金を温存しながら、大きな下落時により多く購入可能。

資金を一度に投入せず、さらなる下落に備えて手元に現金を確保しておきましょう。

買い増しでいくらの差が出るか

シミュレーションの結果を紹介します。

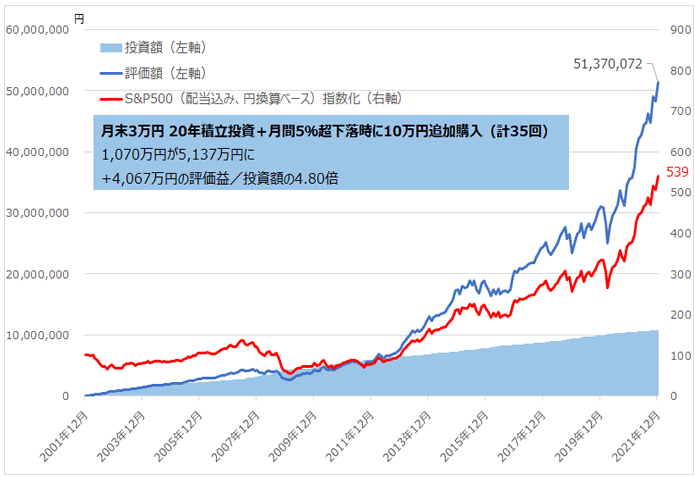

月間5%超の下落時に10万円を追加購入したケースです。

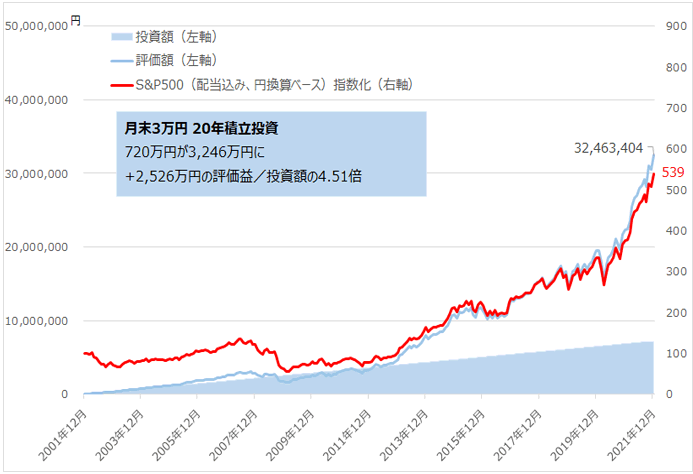

まずはS&P500に毎月末3万円積立投資した場合 (2001年12月末~2021年12月末)

次にS&P500に毎月末3万円積立投資+下落時に10万円追加購入した場合(2001年12月末~2021年12月末)

下落時に追加購入することにより積立投資のみよりも1,541万円利益が増えています。

マイルールを作ってNISAの成長投資枠でスポット参戦するのもありです。

S&P500投資でよくある質問5つ

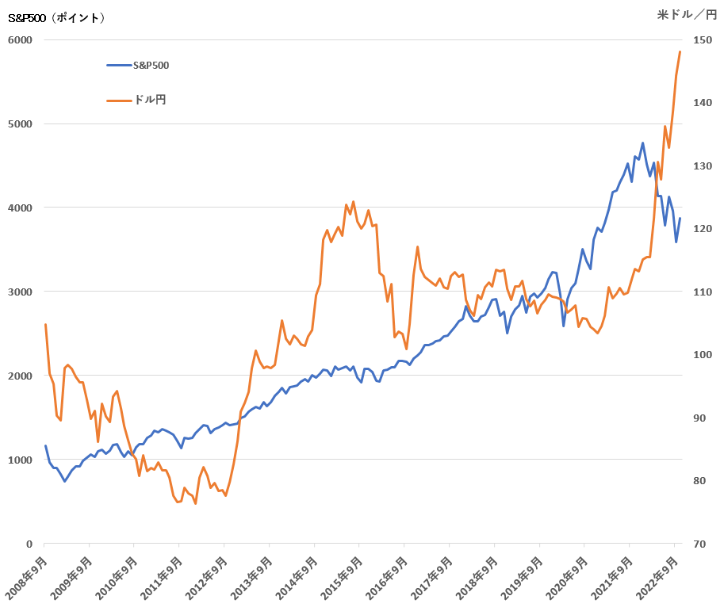

- 円安の時でも買っていいの?

-

S&P500を長期間コツコツ積み立てるならば円安でも円高でも冷静に投資を継続すべきです。

なぜならばS&P500も為替も激しく動きますが、S&P500は着実に右肩上がりだから。

引用:株式会社Money&You 上のグラフはリーマンショック後からのS&P500とドル円の動きです。

為替レートの変動とは関係なしに、長期的に成長する資産に積立投資を続けることが大切だと示しています。

- 為替ヘッジはなしの方がいい?

-

長期投資による為替ヘッジコストが大きいからです。

S&P500連動インデックスファンドは為替ヘッジでいいと思います。

為替ヘッジありとなしのパフォーマンスの違いを見てください。

MSCIコクサイというS&P500のようにアップル、アマゾン、マイクロソフト、グーグルなどが採用されている、先進国の株価動向を示す代表的なインデックスの場合です。

引用:ニッセイ基礎研究所 長期だと為替ヘッジコストにより、ヘッジありとなしでは大きな差が出ています。

長期投資をするなら為替ヘッジはなしでもいいのです。

- 毎月いくらから投資を始められますか?

-

S&P500の投資信託は100円から投資可能です!

SBI証券ならeMAXIS Slim 米国株式(S&P500)月100円〜。

楽天証券なら楽天・プラス・S&P500インデックス・ファンド月100円〜。

共に手数料が安くおすすめです。

初心者におすすめの始め方

STEPまずは月100円〜1,000円でスタートSTEP慣れてきたら月3,000円〜5,000円に増額STEP余裕ができたら月100,000円に増額(つみたてNISA満額) - 投資額を途中で増やしたり減らしたりしても大丈夫ですか?

-

大丈夫です。

むしろ柔軟に調整することが重要。

増額のタイミング例

- 昇給・ボーナスがあった時

- 生活費に余裕ができた時

- 投資に慣れて自信がついた時

減額のタイミング例

- 家計が苦しくなった時

- 大きな出費(結婚、出産、住宅購入)がある時

- 失業や収入減少があった時

生活費を削ってまでする投資は絶対にNG。

余裕資金の範囲で続けることが長期投資成功の秘訣です。

- 投資中に株価をチェックする必要はありますか?

-

基本的にチェック不要!

むしろ見ない方がいいです。

なぜ見ない方がいいのか

- 日々の値動きに一喜一憂してしまう

- 下落時に不安になって売却してしまう可能性

- 短期的な変動に惑わされる

- ストレスが溜まって投資が嫌になる

推奨チェック頻度

- 理想: 年1〜2回程度

- 最大でも: 月1回程度

- 絶対避けるべき: 毎日チェック

S&P500は15~20年後のリターンを期待する投資です。

明日や来月の値動きは関係ありません。

例外的にチェックするタイミング

- 年末の投資額調整時

- つみたてNISAの設定変更時

- 投資方針を見直す時(年1回程度)

投資したら忘れるくらいの気持ちの方が精神的にも投資成果にも良好です!

この記事のまとめ

投資タイミングは「今すぐ」がベスト。

なぜならば相場の予測は不可能で、過去データでは年初一括投資の方が積立より成績が良く、長期積立なら15年間で負けた実績がありません。

下落時は感情に左右されず、事前に決めたルールで買い増しを行うことが重要。

ドルコスト平均法で毎月コツコツ積立投資を継続することが大切です。

コメント